En 2025, la economía mundial experimentó un periodo de estabilización gradual tras varios años de volatilidad. En las 45 economías analizadas por Dun & Bradstreet, las solicitudes de quiebra aumentaron un 7 % en 2025, lo que representa una moderación significativa frente al 15 % registrado en 2024. Esta disminución de la tasa de quiebras se produjo en un contexto macroeconómico más favorable. La inflación disminuyó en muchas de las principales economías a medida que bajaban de los precios de la energía y los alimentos, lo que contribuyó a aliviar las presiones sobre los costes de los insumos acumuladas durante el ciclo inflacionista anterior.

Los mercados energéticos, en particular, proporcionaron un notable alivio. El precio medio del crudo Brent fue de 69 dólares por barril en 2025, frente a los 81 dólares del año anterior, debido al exceso de oferta y a la acumulación de existencias, que presionaron los precios a la baja. La relajación de los mercados petroleros redujo los costes operativos en sectores de alto consumo energético, como la manufactura y la logística. A su vez, los precios de los productos alimenticios básicos continuaron bajando. El índice mundial de precios de los alimentos cayó un 6 % en 2025, lo que alivió los márgenes de las industrias orientadas al consumidor, previamente afectadas por los picos de los precios de los insumos agrícolas.

Esta dinámica favorable de los costes coincidió con un amplio giro en la política monetaria. Los principales bancos centrales implementaron medidas de flexibilización. La Reserva Federal de EE. UU. recortó 75 puntos básicos y el Banco Central Europeo redujo los tipos de interés en 100 puntos básicos entre diciembre de 2024 y diciembre de 2025. La mejora de las condiciones financieras favoreció la liquidez, alivió las cargas crediticias y ayudó a moderar el número de quiebras respecto al repunte registrado el año anterior.

Economías con un fuerte aumento de las quiebras (interanual)

El entorno comercial mundial también registró un repunte temporal impulsado por políticas específicas. Ante la expectativa de un aumento de los aranceles de importación en Estados Unidos, las empresas adelantaron envíos, lo que provocó un aumento del 26 % en las importaciones estadounidenses durante el primer trimestre de 2025, frente al 1 % registrado en el mismo periodo del año anterior. Esta concentración de los flujos comerciales al inicio del periodo, junto con la firma de acuerdos comerciales específicos, brindó apoyo a corto plazo a la actividad mundial y ayudó a proteger la economía de los efectos inmediatos de la incertidumbre arancelaria.

Para 2026, el balance de riesgos indica un posible repunte de las quiebras. Aunque la incertidumbre sobre la política comercial disminuyó desde su máximo en abril de 2025, en enero de 2026 seguía superando los niveles observados durante la pandemia de COVID-19, lo que afectaba la confianza empresarial, la planificación de inversiones y la disposición de las empresas a asumir gastos de capital a largo plazo. La persistente ambigüedad sobre la dirección de las normas comerciales y las medidas arancelarias probablemente mantendrá a muchas empresas cautelosas, lo que aumentará la presión sobre su liquidez y su flexibilidad operativa. El aumento de tensiones geopolíticas o la escalada de conflictos existentes podría interrumpir las rutas comerciales, desestabilizar los mercados de materias primas y afectar la estabilidad de la cadena de suministro. En este contexto, las empresas apalancadas, especialmente las que dependen de financiación a corto plazo, podrían enfrentarse a un mayor estrés de refinanciación, lo que incrementaría el riesgo de dificultades financieras.

Economía con una fuerte reducción de las quiebras

Dr. Arun Singh. Economista Jefe | Dun & Bradstreet

Principales conclusiones del estudio

En 2025, las quiebras disminuyeron en 17 de los 45 mercados analizados, lo que representa la mayor proporción de descensos en los últimos cuatro años.

Sin embargo, el número total de quiebras aumentó un 7,1 %, hasta alcanzar 627 575 en 2025. Aun así, este incremento fue considerablemente más lento que el de 14,7 % registrado en 2024.

El fuerte repunte de los aranceles estadounidenses promedio en 2025 y las frecuentes revisiones de las decisiones de política comercial generaron una grave incertidumbre entre los exportadores a nivel mundial que dependían del mercado estadounidense.

Si bien la repentina aparición de perturbaciones externas en 2025 habría sido suficiente para llevar a la quiebra a las empresas con dificultades financieras, era poco probable que pusiera en un aprieto a aquellas con fundamentos sólidos. Las empresas más grandes y sólidas eran más propensas a posponer sus planes de inversión y a aceptar márgenes de beneficio más bajos que a verse abocadas a la quiebra.

A pesar de que muchos bancos centrales recortaron los tipos de interés en 2024 y 2025, las condiciones financieras se endurecieron para muchas empresas en 2025 debido a una mayor volatilidad cambiaria y mayores costes de financiación derivados de la incertidumbre comercial.

En 23 economías, el fin de las medidas de apoyo tras la pandemia y el aumento de los costes operativos provocaron que las quiebras superaran los niveles previos a la COVID-19, en lugar de simplemente volver a ellos.

Las empresas ucranianas continuaron sufriendo el impacto de la guerra, registrando una tasa de crecimiento anual compuesta (CAGR) del 82,5 % en los últimos cinco años, el mayor incremento a nivel mundial.

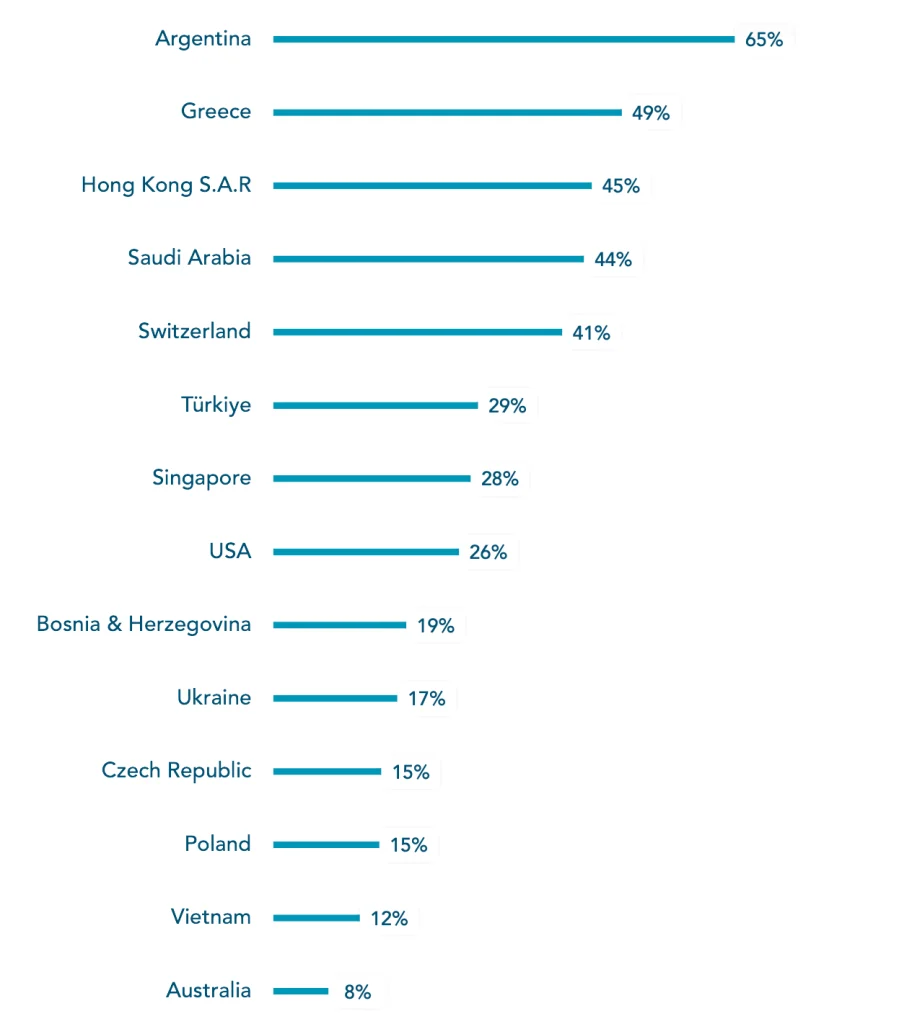

Entre 2024 y 2025, los mayores aumentos de quiebras se registraron en Argentina (64,6 %), Grecia (48,8 %), la RAE de Hong Kong (44,6 %), Arabia Saudí (44,4 %) y Suiza (40,5 %).

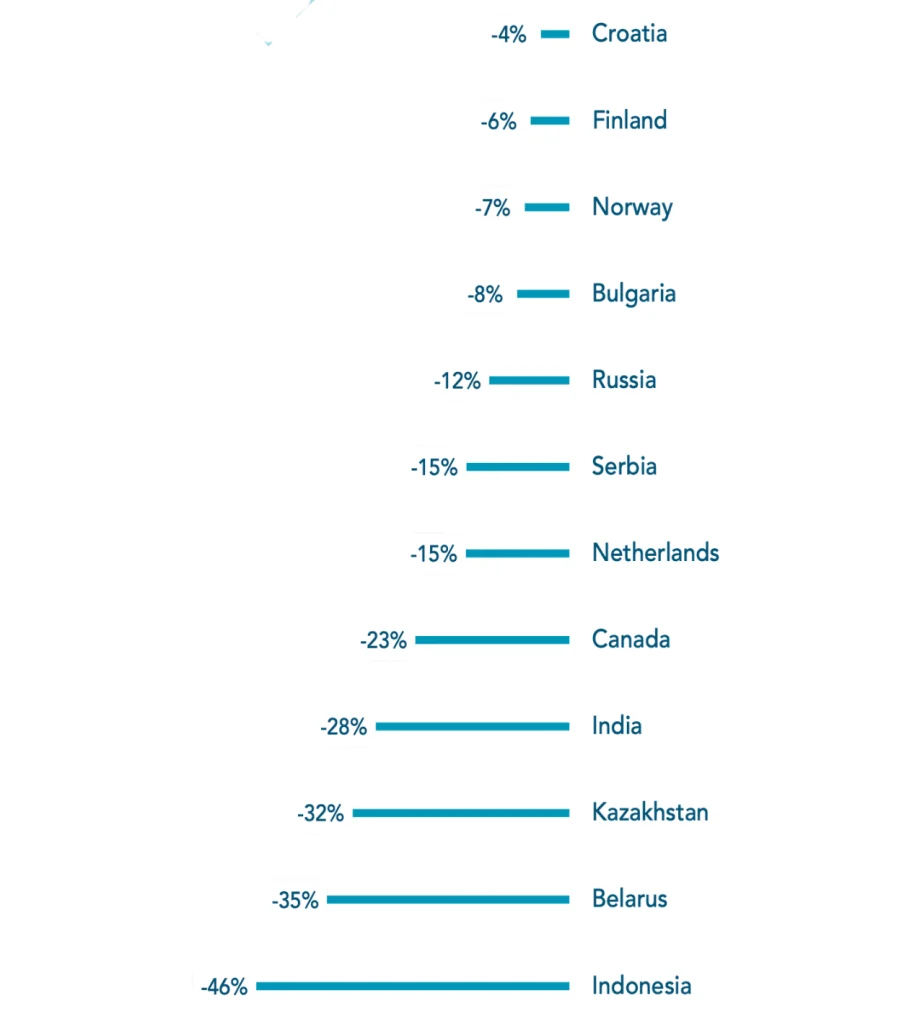

Los mayores descensos se observaron en Colombia (‑71,4 %), Indonesia (45,7 %), Bielorrusia (35,4 %) y Kazajistán (31,5 %).

El informe de Dun & Bradstreet sobre las Perspectivas de Optimismo Empresarial Global (GBOI) para el primer trimestre de 2026 mostró un repunte generalizado de la confianza empresarial, respaldado por trayectorias políticas más claras, una financiación más estable y la normalización de la cadena de suministro. Sin embargo, el optimismo global sigue siendo moderado en comparación con principios de 2025, lo que refuerza nuestra opinión de que las empresas actuarán con cautela ante la volatilidad de las relaciones comerciales y económicas.

NOTA: Para mantener la coherencia, este informe utiliza el término «quiebra» en todo su contenido. Cabe señalar que las definiciones y los marcos jurídicos difieren entre jurisdicciones, por lo que los datos pueden reflejar formas ligeramente distintas de insolvencia o de quiebra empresarial según la región. Contáctenos si desea más información sobre los datos utilizados en una región específica.

Las quiebras mundiales han aumentado a una tasa de crecimiento anual compuesta del 9,3 % en los últimos cinco años, tras la pandemia.

Francia, Suiza, Suecia, Australia, Singapur y Argentina registraron niveles récord de quiebras.

En 2025, Colombia, Corea del Sur, Rusia y Croacia reportaron quiebras muy por debajo de los niveles de 2019.

Análisis de las quiebras empresariales

Europa Occidental y Central

El número de quiebras en Europa Occidental y Central creció por cuarto año consecutivo en 2025, hasta alcanzar 193.987 casos.

Sin embargo, la tasa de crecimiento de las quiebras se redujo al 5,4 %, frente al 11,9 % registrado en 2024 y al 16,1 % de 2023, debido a dos factores:

Los bancos centrales han podido recortar los tipos de interés desde 2023

- A medida que ha disminuido el repunte de la inflación de 2021-22, los bancos centrales de la región han podido recortar los tipos de interés. El Banco Central Europeo (BCE) aplicó una reducción acumulada de 235 puntos básicos durante 2024-25, el Banco de Inglaterra (BoE) recortó 150 y el Banco Nacional Suizo (SNB) rebajó 175.

- Los bancos centrales de las economías emergentes de la región recortaron los tipos de interés antes. La República Checa y Hungría recortaron 300 y 650 puntos básicos, respectivamente, durante 2023-24, sin cambios en 2025. Sin embargo, este enfoque agresivo y temprano no generó resultados uniformes para las empresas. En 2025, las quiebras disminuyeron en Hungría por primera vez en tres años, pero aumentaron en la República Checa en 2024 y 2025.

La volátil reestructuración de las quiebras empresariales disminuye tras la pandemia

- A medida que se retiraron las medidas de apoyo de emergencia por la pandemia, el número de quiebras aumentó considerablemente en toda la región en 2022 y 2023. Esto supuso una «depuración» de las empresas que solo sobrevivieron en 2020 y 2021 gracias al apoyo gubernamental. Esta tendencia muestra signos de desaceleración, ya que 9 de los 17 países de la región registraron menos quiebras en 2025 que en 2019.

Las quiebras aumentaron en 2025, aunque el ritmo de desaceleración continuó, ya que el estímulo monetario se ha ido transfiriendo gradualmente a las empresas ante las perspectivas positivas para 2026.

En 2025, 15 de los 20 países de la región registraron un aumento en el número de quiebras. Las quiebras se dispararon especialmente en Grecia (+48,8 %) y en Suiza (+40,5 %). Por el contrario, las quiebras se redujeron drásticamente en los Países Bajos (‑15,1 %) y en Serbia (‑15,0 %).

En 2025, las quiebras empresariales alcanzaron su nivel más alto desde el inicio de la recopilación de datos en Bélgica, Francia, Luxemburgo, Polonia y Suiza, lo que indica que la depuración pospandémica de empresas con bajo rendimiento aún no ha terminado.

En 2025, una de cada tres quiebras de esta región ocurrió en Francia, la cifra más alta entre todos los países. Este resultado era de esperar, ya que Francia es el país de la UE con el mayor número de empresas debido a las escasas barreras de acceso para su registro, incluidas las empresas unipersonales, que suelen quedar excluidas de las estadísticas recopiladas en otros países. En 2024, Francia contaba con 5,1 millones de empresas registradas, según Eurostat. Italia ocupa el segundo lugar con 4,5 millones de empresas registradas, casi el doble que el Reino Unido, que tiene 2,7 millones, según informaba la Oficina Nacional de Estadística (ONS) en marzo de 2025.

Las condiciones de los préstamos influyen directamente en la supervivencia o la quiebra de las empresas, ya que la deuda puede prolongar su ciclo de vida. Entre el segundo y el cuarto trimestre de 2025, los cinco países de la zona del euro analizados en la encuesta GBOI de Dun & Bradstreet (Francia, Alemania, Italia, Países Bajos y España) mostraron un menor optimismo sobre las condiciones de financiación respecto al año anterior. Esto coincide con los datos del BCE, que indican un endurecimiento de los criterios de concesión de préstamos bancarios en dos de los tres primeros trimestres de 2025. Esto se produce a pesar de que el BCE redujo su tipo de refinanciación principal en 235 puntos básicos entre mayo de 2024 y junio de 2025. El endurecimiento de los criterios de concesión de préstamos a empresas hasta 2025 probablemente refleje la elevada incertidumbre sobre las perspectivas económicas.

Se prevé que el crecimiento en la zona del euro sea más generalizado en 2026. Se espera que 18 de las 20 economías registren un crecimiento del PIB superior al 1 % por primera vez desde 2018. Este avance estará impulsado en parte por el estímulo fiscal del Gobierno alemán destinado a modernizar infraestructuras y ampliar capacidades militares. La repercusión económica en el resto de la región debería respaldar la demanda, especialmente entre los fabricantes de bienes de capital. Además, los acuerdos comerciales entre la UE, el Reino Unido y la Asociación Europea de Libre Comercio (European Free Trade Association, EFTA, por sus siglas en inglés) aportan certidumbre y nuevas oportunidades a los fabricantes.

El riesgo para las empresas orientadas al consumidor será más equilibrado en 2026, ya que los menores costes de financiación, una menor incertidumbre, la estabilidad de los precios de la energía y un fuerte crecimiento salarial deberían aumentar la renta disponible. Sin embargo, el desempleo sigue siendo elevado en muchos mercados clave, como el Reino Unido, lo que limitará el optimismo e impedirá un aumento del gasto.

15 de las 20 economías de Europa Occidental y Central registraron un aumento de las quiebras en 2025, una menos que las 16 que lo hicieron en 2024.

España

Las perspectivas de quiebra de España para 2026 siguen siendo desfavorables tras un repunte en 2025. Dado que la moratoria contable implementada durante la COVID-19, vigente desde 2020, expira el 31 de diciembre de 2025, las empresas deben incorporar las pérdidas de 2020 y 2021 a su patrimonio neto. Esto llevará a muchas empresas con bajos márgenes a la disolución obligatoria y sus administradores dispondrán de solo dos meses para recapitalizar o solicitar la quiebra. Se prevé un aumento de los planes de reestructuración en el primer semestre, ya que las empresas que han estado protegidas durante mucho tiempo se enfrentan a daños diferidos en su balance. Esto pondrá a prueba la Ley Concursal de 2022.

El aumento del 6,3 % en las quiebras en España en 2025, hasta alcanzar las 6637, supone el segundo incremento anual consecutivo tras un breve descenso en 2023. Aunque el ritmo de aumento se ha ralentizado respecto a 2024, el número de quiebras en España alcanza su nivel más alto desde 2013, cuando la economía aún se enfrentaba a la crisis de la zona del euro.

La reforma de la Ley Concursal española de 2022 amplió significativamente las herramientas preconcursales del país, facilitando que las empresas viables se reestructuren a tiempo y eviten la liquidación. Este cambio se refleja en el descenso temporal de las quiebras empresariales en 2023. Sin embargo, desde 2024, las cifras de quiebras han vuelto a aumentar, en parte porque algunas empresas que entraron en preconcurso en 2023 no lograron reestructurarse con éxito. Por ejemplo, Sunsundegui, fabricante español de autobuses y autocares, entró en preconcurso a finales de 2024 y, posteriormente, pasó a insolvencia total; se declaró en quiebra y entró en liquidación en abril de 2025.

- A nivel sectorial, el mayor aumento de quiebras se registró en sanidad (60,2 %) y en transporte y almacenamiento (30,5 %), lo que representa un cambio de tendencia respecto a 2024 y refleja el incremento de los costes operativos y la escasez continua de mano de obra, especialmente de personal de enfermería.

- Aunque el turismo mantuvo un fuerte crecimiento, las quiebras en los sectores de servicios de alojamiento y restauración continuaron aumentando en 2025, debido a los altos costes operativos y de alquiler, así como a un endurecimiento continuo de las regulaciones para controlar el sobreturismo.

- Solo cuatro sectores (finanzas y seguros, insumos esenciales, educación y otros servicios) registraron menos quiebras, lo que indica una demanda más estable y una mayor resiliencia frente a la volatilidad del comercio y de las políticas globales.

- En cuanto al tamaño empresarial, los procedimientos de quiebra aumentaron de forma abrumadora entre las microempresas. Sin embargo, esto se debe a la estructura empresarial de España y no a un incremento desproporcionado del riesgo en ese segmento.

El aumento de las quiebras en España contrasta con un contexto macroeconómico sólido, ya que se estima que el país registró un crecimiento muy superior a la media de la UE en 2025 y se espera que mantenga una expansión sostenida hasta 2026. Este entorno favorable, caracterizado por la competitividad de los costes laborales, el apoyo fiscal continuo mediante fondos de la UE, la moderación de la inflación y la mejora de las condiciones de financiación debería, en principio, ayudar a las empresas a gestionar las presiones del servicio de la deuda y reducir los riesgos de quiebra. Sin embargo, un entorno externo más débil, reprimido en parte por el lento crecimiento de China continental, un socio comercial clave, representa un obstáculo para los sectores orientados a la exportación de bienes, especialmente para la industria manufacturera, donde es probable que persistan las presiones de quiebra. El impulso actual hacia medidas antiturísticas más estrictas probablemente aumente los riesgos para las empresas que dependen de la demanda de los visitantes. Dado que el BCE se encuentra al final de su ciclo de flexibilización monetaria y se prevé que los tipos de interés oficiales permanezcan bajos y estables, las condiciones de financiación deberían limitar un deterioro más acusado. Sin embargo, las vulnerabilidades específicas de cada sector seguirán generando dificultades para las empresas.

Las perspectivas de quiebra en España para 2026 son sombrías, ya que la moratoria contable para las empresas, vigente desde las medidas de la pandemia de 2020, expiró oficialmente el 31 de diciembre de 2025.

- A partir del 1 de enero de 2026, las empresas deberán volver a incorporar todas las pérdidas del periodo de la COVID-19 (2020-2021) en sus cálculos de patrimonio neto. Este cambio llevará a muchas empresas con bajos márgenes a la disolución obligatoria, lo que activará un plazo estricto de dos meses para que los administradores recapitalicen, reestructuren o soliciten la quiebra.

Se espera una oleada de planes de reestructuración a principios de 2026, ya que varias empresas afrontan deterioros contables diferidos. Esto representará una prueba significativa para la economía real bajo la Ley Concursal de 2022 en España.

En 2025, las quiebras en España aumentaron un 6,3 %, hasta alcanzar los 6637 casos, lo que supone el segundo incremento anual consecutivo. Aunque el ritmo se ha moderado respecto a 2024, el total se sitúa ahora en su nivel más alto desde 2013, lo que refleja un deterioro continuo de las condiciones de quiebra.

Consultar el informe íntegro

Artículo original de Dun & Bradstreet