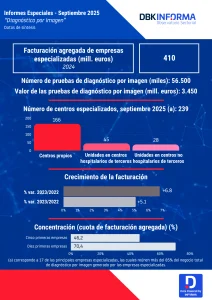

Según el Observatorio Sectorial DBK de INFORMA (filial de Cesce), líder en el suministro de Información Comercial, Financiera, Sectorial y de Marketing en España y Portugal, en 2024 se realizaron unos 56,5 millones de pruebas de diagnóstico por imagen, un 4,6% más que en 2023, consolidando la expansión observada en años anteriores.

El valor de estas pruebas se calcula en unos 3.450 millones de euros, correspondiendo cerca de las dos terceras partes a los hospitales y centros sanitarios públicos. Por su parte, las clínicas y otros centros privados representaron el 23%, mientras que los centros especializados en diagnóstico por imagen concentraron el 12% restante.

Las empresas especializadas en diagnóstico por imagen contabilizaron un volumen de negocio de 410 millones de euros en 2024, lo que representa un incremento del 5,1% respecto a 2023, cuando había aumentado un 6,8%. De este modo, se consolida la tendencia positiva sostenida que el sector registra desde 2021, tras el retroceso registrado en 2020.

Comportamiento del negocio

La ampliación y la mejora de la calidad de los servicios, junto con la creciente contratación de seguros médicos privados y la necesidad de derivación de pacientes de la sanidad pública explican el buen comportamiento del negocio de las empresas privadas especializadas.

La actividad de las empresas del sector mantendrá un crecimiento positivo en los próximos años, sustentado en el envejecimiento progresivo de la población, la creciente preocupación por la salud y la cada vez mayor valoración del diagnóstico temprano. Los avances tecnológicos, la digitalización y la incorporación de la inteligencia artificial en equipos y procesos, así como la mejora en la dotación de los centros serán también factores clave para el desarrollo del sector.

El negocio de diagnóstico por imagen de los centros especializados se concentra en cerca de una veintena de empresas. Las 17 primeras operaban en septiembre de 2025 un total de 239 centros, el 70% de los cuales son propios, mientras que el resto se ubica en centros hospitalarios de terceros y centros no hospitalarios de terceros.

La oferta presenta un elevado grado de concentración, con las cinco principales empresas especializadas alcanzando una cuota conjunta del 46% del mercado en 2024. Este porcentaje se eleva al 70% al considerar las diez primeras compañías.