Según el Observatorio Sectorial DBK de INFORMA (filial de Cesce), líder en el suministro de Información Comercial, Financiera, Sectorial y de Marketing en España y Portugal, la cifra de negocio agregada derivada de la explotación de plantas de tratamiento y eliminación de residuos urbanos experimentó una evolución muy positiva en el bienio 2021-2022, en un contexto de recuperación del volumen de residuos generados y de creciente grado de tratamiento de los mismos.

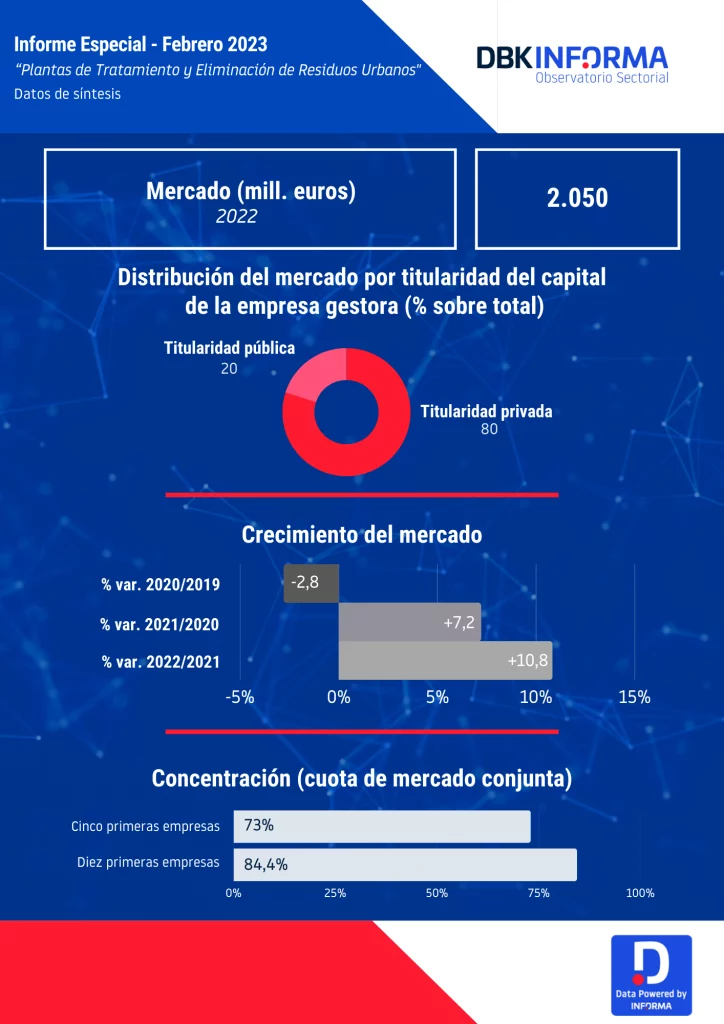

De este modo, al cierre de 2022 el valor del mercado alcanzó los 2.050 millones de euros, tras contabilizar crecimientos del 7,2% en 2021 y del 10,8% en 2022.

El 80% de la cifra de negocio total fue generado por empresas de titularidad mayoritariamente privada. Mientras que las entidades en cuya propiedad predomina el carácter público generaron el 20% restante.

Datos provisionales

En los próximos años la actividad de las empresas del sector seguirá marcada por el avance en el desarrollo de la normativa en materia de residuos y el endurecimiento de los objetivos de reciclado y recuperación. Lo que se traducirá en el incremento del grado de tratamiento de los residuos. Sin embargo, a corto plazo la debilidad del consumo privado tenderá a contener el volumen de residuos generados y limitará el crecimiento de los ingresos.

El número de instalaciones de tratamiento y eliminación de residuos sólidos urbanos, excluyendo estaciones de transferencia, se situó en torno a las 380 en 2022. Se registró un aumento progresivo de las plantas de clasificación y tratamiento frente a los vertederos e incineradoras, destinados a eliminación. No obstante, estos últimos representan todavía en torno a un tercio del total de las instalaciones operativas.

La estructura empresarial del sector se caracteriza por el sólido posicionamiento de algunos grupos de gran tamaño que acceden a la explotación de las instalaciones mediante concesiones, y de entidades y organismos públicos encargados de la gestión de las plantas en su ámbito territorial.

En conjunto, los tres primeros grupos en términos de ingresos en el sector acaparan cerca del 60% del valor total del mercado. Mientras que los cinco primeros operadores concentran casi tres cuartas partes del total.