Escuela financiera: el plazo medio de cobro

El plazo medio de cobro mide el número de días, en promedio, que una empresa tarda en cobrar de sus clientes.

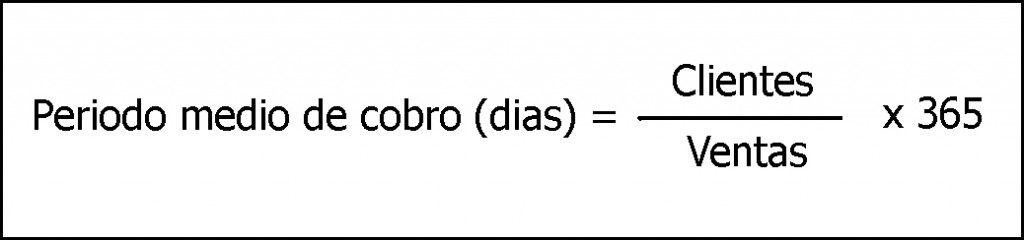

Se calcula tomando el saldo medio de los epígrafes de “clientes por ventas y prestaciones de servicios” y “deudores varios” (deduciendo los anticipados de clientes), dividiéndolo por el importe neto de la cifra de negocios y multiplicándolo por 365 días. Es recomendable añadir el IVA repercutido en el denominador, ya que en el numerador se incluye el impuesto sobre el valor añadido y, de esa forma, evitamos distorsiones.

Cuanto más elevado sea el valor de este ratio, significará que la empresa tiene un mayor volumen de recursos indisponibles, llegando el caso de tener que recurrir a la financiación externa (líneas de crédito).

Esta situación es muy frecuente hoy en día debido a las fuertes necesidades de crédito y a la poca liquidez de los mercados. Esto ha provocado que muchas compañías presenten concurso de acreedores, anteriormente denominado suspensión de pagos. Debido a la actual crisis económica, el departamento de gestión de cobros ha adquirido una gran importancia, ya no basta con vender sino que hay que acometer una labor de gestión y seguimiento de la cartera de clientes.